マンションのローン返済が苦しい。対処方法とローン返済の実態を紹介

一般的に、マンションや戸建て住宅を購入する際の住宅ローンは、返済期間が20年〜30年と長期に渡ります。返済期間の長さゆえに途中で状況が変わり、住宅ローンの返済が苦しいと感じるケースもあるでしょう。

今回は、マンションのローン返済が苦しいときの対処法やローン返済の実態について紹介します。

住宅ローンの返済を苦しいと感じている人はどのくらいいる?

一般社団法人住宅ローン問題解決支援機構が行った「住宅ローンの支払い遅延に関する調査(2022年)」をもとに、住宅ローンの支払いについてみていきます。

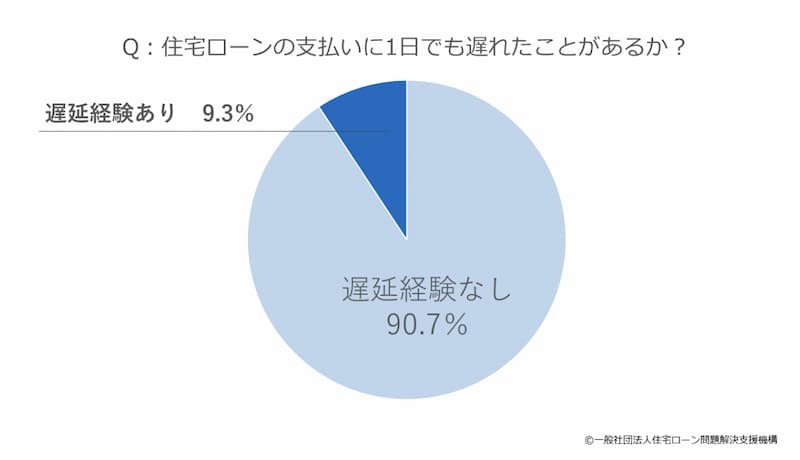

10人に1人が遅延経験あり

調査結果によると、住宅ローンの支払いに1日でも遅れたことがあると回答した人の割合は「9.3%」でした。つまり約10人に1人が遅延経験あり、ということになります。

一般社団法人住宅ローン問題解決支援機構「住宅ローンの支払い遅延に関する調査(2022年)」より

10人に1人が遅延経験ありという数字をみると、住宅ローンの支払いに苦しい思いをしている人は珍しくないといえるでしょう。

また、調査結果からはわかりませんが、90.7%の遅延経験なしと回答した人の中に「住宅ローンの支払いが苦しいと感じている人が1人もいない」とは考えにくいです。住宅ローンの支払いが苦しい、と感じている人の割合は10人に1人よりも多いと考えられます。

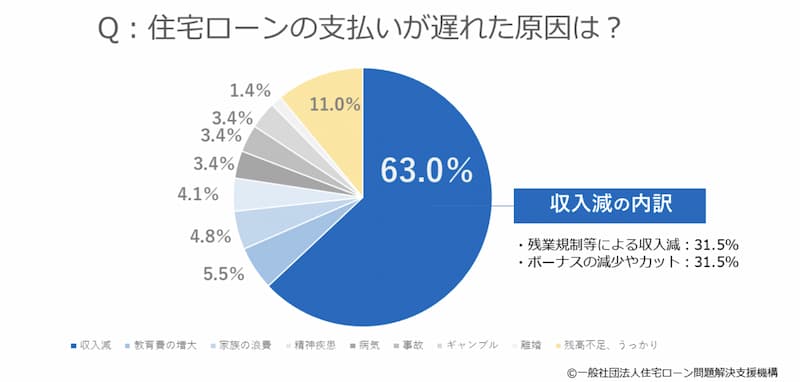

支払いが遅れた原因の一位は「収入減」

支払いが遅れた原因についてみていきます。調査によると理由の一位は「収入減」で63.0%の割合です。収入減の内訳は「残業規制等による収入減」が31.5%、「ボーナスの減少やカット」が31.5%でした。

一般社団法人住宅ローン問題解決支援機構「住宅ローンの支払い遅延に関する調査(2022年)」より

「収入減」以外の理由には「口座残高の不足などのうっかりミスによる遅れ」が11.0%で二位となっています。逆をいえば、89.0%の人は「うっかりミス」以外の原因で支払いが遅れたといえます。やはり、住宅ローンの支払いを苦しいと感じるのは、珍しくないといえるでしょう。

マンションの場合、修繕積立金が高くなる

住宅ローンの支払いが苦しくなる要因として、収入減のほかに、支出増があげられます。マンションを購入した人は、固定資産税に加えて、管理費や修繕積立金といった維持費が発生します。

修繕積立金は、建物のメンテナンスにかかる費用を積み立てる費用です。マンションに10年、20年と長く住み続けられるようにするため、老朽化対策や設備の維持・更新、定期的な点検・修繕などに使われます。

修繕積立金は築年が古くなるほど、高くなる傾向があります。住んでいるマンションによって、修繕積立金が高くなるタイミングや金額は異なりますが、念頭に置いておくとよいでしょう。

国土交通省の「平成30年度マンション総合調査」によると、完成年による修繕積立金の平均額は以下のとおりです。

| 完成年次 | 毎月の修繕積立金の平均額 |

|---|---|

| 〜平成元年 | 1万1,400円 |

| 〜平成6年 | 1万1,413円 |

| 〜平成11年 | 1万2,024円 |

| 〜平成16年 | 1万1,227円 |

| 〜平成21年 | 1万1,865円 |

| 〜平成26年 | 9,244円 |

| 平成27年以降 | 6,654円 |

マンションのローン返済が苦しいときの対処法

住宅ローンを滞納すると、最終的にマンションを差し押さえられ、住む家がなくなってしまうため、適切に対処したいところです。

マンションの住宅ローン返済が苦しいときの対処法を解説していきます。

金融機関への相談

住宅ローンの返済が苦しいと感じたら、借入先の金融機関に相談しましょう。

返済が苦しい旨を理由と一緒に伝えると、住宅ローンの条件を見直してもらえます。たとえば返済期間を延ばしてもらうことで、毎月の返済額を減らせます。ただし、利息を支払う期間が長くなるため、返済総額が増えてしまう点には注意が必要です。

また、契約中の住宅ローンの金利によっては、借り換えを検討してもよいかもしれません。その場合は、別の金融機関で住宅ローンを再度契約し、既存の住宅ローンを完済します。契約中の住宅ローンの金利次第ではありますが、借り換えによって毎月の負担を軽減できます。

無駄な支出を減らす

無駄な支出を減らせると、浮いたお金を住宅ローンの返済に使えます。

支出は固定費と変動費に分けられますが、固定費から見直すことをおすすめします。固定費は一度見直すと、それ以降何もしなくても支出が減らせるため効率的です。

固定費は以下のようなものが挙げられます。

- 電気

- ガス

- 水道

- スマートフォン

- 保険

特に、住宅ローンを契約してから、10年、15年と経過している人であれば、保険の見直しを検討してください。子どもの成長など、時間が経過したことで必要な保障内容が変わり、保障内容が過剰となっているケースがあります。過剰となっている保障内容を最適化すると毎月の保険料を減らせます。

マンションを売却する

住宅ローンの契約内容を見直したり、支出を見直したりしても返済が厳しい場合、マンションを売却する選択肢があります。マンションを売却した代金で、住宅ローンの完済を狙います。

しかし、売却代金だけでは住宅ローンの完済ができない場合もあります。その際は、手元資金を使い完済したり、住み替えローンなど新しく借り入れをしたり、何らかの形で住宅ローンを完済しなければなりません。

これは、住宅ローンを契約する際に、金融機関はマンションに抵当権を設定しているからです。抵当権がある物件は、差し押さえられてしまうリスクがありますが、住宅ローンを完済することで抵当権を外せます。差し押さえのリスクがあるマンションを購入する人はいないため、マンションを売却するためには、住宅ローンの完済が必要です。

すでにローンを滞納している場合は早めの任意売却手続きを!

すでに住宅ローンを滞納している人の場合、対処法は異なります。もちろん、うっかりミスなどが原因の滞納で、住宅ローンの返済を継続できる人は、すぐに金融機関に連絡し、滞納分を支払えば問題ありません。

一方で、住宅ローンの返済が苦しく、返せる見込みがない人は任意売却の手続きをしましょう。

任意売却とは

任意売却とは、金融機関の合意を得て不動産の売却をする方法です。金融機関の合意が必要な理由は、抵当権を外すためです。

通常であれば、マンションを売却したお金で住宅ローンを完済できない場合、金融機関は抵当権を外してくれません。しかし、すでに住宅ローンを滞納しており、返済できる見込みがない状況であれば、少しでも多く資金を回収するために、金融機関は売却のために抵当権を外し、売却が可能な状態にしてくれます。

任意売却のメリット

任意売却をしない場合、金融機関が抵当権を行使し、最終的には競売にかけられます。競売による売却代金は金融機関が回収し、住宅ローンの返済に充てられ、返済しきれない金額は一括返済が求められることが多いです。

競売と比較すると、任意売却の方が市場価格に近い金額で売却できます。そのため、手元に残る負債が少なくなる点がメリットです。競売よりも売却代金が高くなり、より多く資金を回収できることから金融機関にとってもメリットのある売却方法です。

そのほかにも、任意売却には残債の分割返済が可能、競売のようにインターネットで公開されることがなく、プライバシーが侵害されないといったメリットがあります。

任意売却の注意点

任意売却にはいくつか注意点があります。その中で、もっとも注意が必要な点は「タイムリミットがある」という点です。

任意売却のタイムリミットは競売の落札日の前日です。ローンを滞納してから何カ月後、と具体的にはわからないため、なるべく早く行動する必要があります。また、もし買い手が見つかったとしても、金融機関が売却代金に納得しない場合は、抵当権を外してもらえず、売却できないということもあります。

このような事情もあり、滞納後はなるべく早く行動することが大切です。すでに住宅ローンを滞納してしまっている人で、返せる見込みがない人は、少しでも負担を減らすため、早めに不動産会社へ任意売却の相談をしましょう。

お問い合わせ